우리가 투자를 하면서 가장 흔하게 실수하는 것 중 하나가 해당 기업의 핵심 상품이 무엇인지 착각하는 경우입니다.

이번 글에서는 신세계푸드, 존슨앤존슨 그리고 LG생활건강을 예시로 각 기업의 이미지와 주력 상품의 괴리감에 대해 설명해 보겠습니다.

1. 신세계푸드

혹시, 신세계푸드 하면 무엇이 떠오르시나요? 신세계푸드를 아예 모르시는 분들께서는 "신세계 식품코너에서 음식을 팔겠지?"라고 단순하게 생각하실 수 있지만, 신세계푸드에 조금이라도 아시는 분들이시라면 바로 "스타벅스코리아"가 생각날 것입니다. 신세계와 스타벅스가 50:50의 비율로 합작하여 만든 "스타벅스 코리아". 전 세계적으로 봐도 매년 엄청난 성장세를 보여주고 있습니다. 그런데 만약에 이런 스타벅스코리아의 성장세(또는 스타벅스의 성장세)만 보고 신세계푸드에 투자하셨다면 의도한 바와는 다른 결과가 생겼을 것입니다.

신세계푸드의 주가는 5년 전 2015년부터 하염없이 내려가고 있습니다. 스타벅스 코리아의 성장은 두드러지는데 왜 신세계푸드의 주가는 내려가는 것일까요?

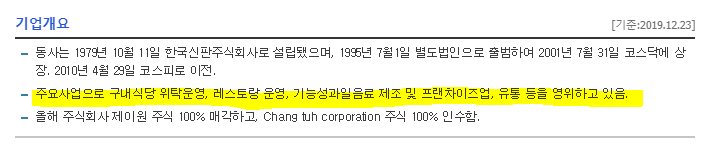

신세계푸드 기업개요를 보면 "구내식당 위탁운영, 레스토랑 운영, 기능성 과일음료 제조 및 프랜차이즈업, 유통"이라고 적혀있습니다. 이 중에서 구내식당 위탁영업도 하락세, 레스토랑 운영(올반 등)도 하락세, 기능성 과일음료(스무디킹 등)도 하락세, 프랜차이즈업(스타벅스)만 상승세입니다. 다시 말해서 전체의 50%가 넘는 부분에서 하락세를 겪고 있는 신세계푸드에게 스타벅스코리아의 성장으로 이 하락세를 만회하기는 쉽지 않은 상황입니다.

이렇다 보니 매출은 증가하지만 영업이익률은 감소하고, 순이익률도 지속 감소하는 모습을 보여주고 있습니다.

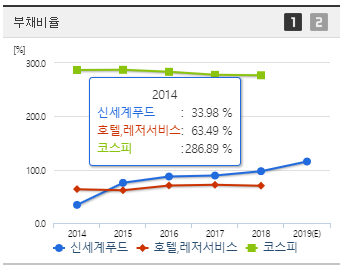

부채비율도 업종 평균보다 높아지고 있고 지속 상승하고 있습니다.

좀 더 자세히 부채에 대해 살펴보겠습니다. 제가 회계 전공은 아니다 보니 이 부채들이 의미하는 정확한 뉘앙스는 모르겠지만, 유동부채 비유동부채 할 거 없이 지속적으로 부채가 증가하는 모습을 보여주고 있습니다.

이렇다 보니, 신세계푸드의 스타벅스 매장의 성장은 사실상 큰 의미가 없게 되며 이것은 신세계푸드 주가에 고스란히 반영되어 5년 치 최저를 기록하고 있습니다.

2. 존슨 앤 존슨

존슨앤존슨은 어떨까요? 존슨 앤 존슨의 이미지 하면 무엇이 떠오르시나요? 우리나라 사람들에게 이 질문을 한다면 10명중 8~9명은 로션만드는 기업 아닌가? 라고 대답할 것입니다. 물론 맞습니다. 로션도 만들고 생필품도 만듭니다. 그런데 우리가 가장 흔하게 접하는 약 중에 하나인 "타이레놀"이 존슨앤존슨의 제품이라는걸 알고 계셨나요?

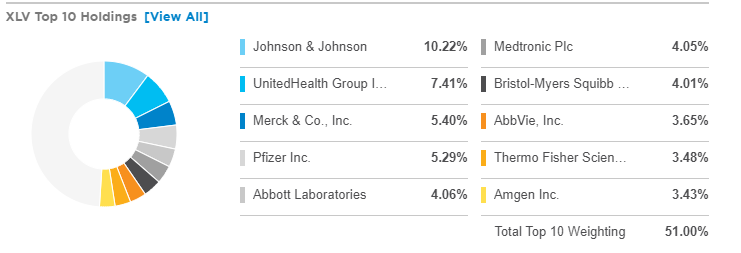

존슨앤존슨 IR 자료를 살펴보면 (비율로만 보겠습니다.) 제약 5 : 의료제품 3 : 소비재 1.5입니다. 우리가 생각하는 존슨앤존슨의 이미지는 소비재 기업인데, 존슨앤존슨은 "바이오 헬스케어 및 제약회사"에 가깝습니다. 미국의 대표 바이오 헬스케어 ETF인 XLV(Health Care Select Sector SPDR Fund)만 봐도 미국의 대표 바이오헬스케어 기업을 모아둔 ETF인데 존슨앤존슨의 비중이 10%로 가장 상위에 위치해 있습니다. 우리가 잘 아는 화이자, 애브비, 암젠보다도 훨씬 많은 비중입니다.

3.LG생활건강

이쯤 되면 이런 생각이 드실 겁니다. "신세계푸드와 존슨앤존슨의 사례를 보니 이미지와는 다른 상품을 판매하는 기업인데 LG생활건강도 생필품 기업으로 알고 있었는데 또 다른 무언가가 있나?". 이런 생각을 하셨다면 50%는 맞고 50%는 틀렸습니다.ㅎㅎ(마치 퀴즈를 푸는 듯한 글입니다.)

50%는 맞는 부분이 LG생활건강의 대다수의 제품은 생필품이 맞습니다.

여기 있는 생활용품 중에서 적어도 1개 이상은 아마 다들 사용해보셨을 겁니다. 제 경우만 하더라도 온더바디, 닥터그루트, 페리오, 자연퐁, 홈스타 등 다양한 제품을 쓰고 있습니다. 그런데! LG생활건강이 음료사업도 크게 하고 있다는 걸 알고 계셨나요? 대표적으로 코카콜라의 제품인 코카콜라와 스프라이트, 환타 그리고 조지아커피까지 다양한 제품을 LG생활건강이 판권을 얻어 판매하고 있습니다.

그런데!!(더 중요합니다.) 어대화(어차피 대장은 화장품)라 할 정도로, LG생활건강은 사실상 화장품 기업입니다.

매출의 절반 이상이 바로 이 화장품에서 나오기 때문이죠. 그중에서도 저 위에 있는 "후와 숨"이 대표 제품입니다. 저는 아직까지 화장품에 많은 투자를 하지 않아 더페이스샵이나 비욘드 제품만 써봤지만, 특히 연령대가 조금 있는 분들에게 후와 숨은 필수소비재처럼 중요한 화장품이라고 합니다.

매출 비중으로 보면 화장품이 60%, 생활용품 20%, 음료 19%입니다. 우리가 보통 아는 생활용품의 매출 비중이 음료와 역전될 수도 있는 그런 상황입니다. 그래서 만약 LG생활건강을 단순한 생필품의 성장으로만 접근하신 분이시라면 나중에 화장품이나 음료 쪽에서 매출에 타격이 있어 주가가 내려갈 경우 생각하던 바와 다른 결과가 나올 수도 있습니다.

이렇게 신세계푸드, 존슨 앤 존슨 그리고 LG생활건강까지 세가지 기업 사례를 통해 우리가 가지고 있는 기업에 대한 뿌리내린 이미지 vs 실제 기업이 내고 있는 매출과 상품 구성을 비교해보면 기업을 분석하고 그 기업의 BM이 무엇인지 파악하는 게 왜 중요한지 알 수 있습니다.

투자를 하시는 분들이 시라면, 적어도 내가 투자하고 있는 기업의 매출 구성과 BM(제품)은 꼭 확인하셔야 합니다!

'대한민국 청년, 그리고 경제적 자유' 카테고리의 다른 글

| 주식, 펀드, ETF 어디에 투자해야 하는게 좋을까?(주식, 펀드, ETF 간단정리) (0) | 2020.03.07 |

|---|---|

| 대한민국 청년, 그리고 경제적 자유 (0) | 2020.02.13 |

| 은행적금보다 은행주식이지(feat. 한국은행 기준금리 인하), 청년을 위한 글 (0) | 2019.08.02 |